E.Einige flüstern es immer noch herum, andere schreien es bereits laut: ein neues Wort der Angst, das derzeit auf den Finanzmärkten zirkuliert. Es ist überhaupt nicht neu, es wurde viele Male an die Wand gemalt, Angst wird oft eingeflößt. Aber diesmal ist es ganz anders, das Risiko, dass es kommt, ist viel größer: der Zusammenbruch des Dollars.

Einige bekannte Namen sagen bereits einen dramatischen Rückgang der US-Währung voraus. Viele andere sind weniger drastisch, aber Analysten und Ökonomen sind sich fast einig, dass der Dollar in schwierigen Zeiten steckt. Es sind nicht nur die Probleme in den USA, die für sich sprechen. Darüber hinaus könnte der Euro zum ersten Mal eine echte Alternative auf dem globalen Finanzmarkt werden.

Einer der Propheten des Konflikts ist Peter Schiff. 2006 prognostizierte der Ökonom einen Rückgang der US-Immobilienpreise und eine Krise. Beides geschah etwas später. Aber auch Stephen Roach, der ehemalige Chefökonom der Investmentbank Morgan Stanleywurde vor einigen Tagen sehr ähnlich kommentiert.

Quelle: Infografik Welt

Der Dollar würde sehr, sehr stark fallen, sagte er, und ein Dollar-Crash sei unvermeidlich. Und für den Hedgefonds-Investor und Manager Jeffrey Gundlach ist dieses Szenario nicht unmittelbar, aber es besteht „das Risiko, dass der Dollar zu einem erheblichen Abwärtstrend wird“.

Dieser Pessimismus kann überraschen, insbesondere wenn wir die Wechselkursentwicklungen der letzten Jahre und Monate betrachten. Der Dollar befindet sich gegenüber vielen Währungen immer noch in der Nähe oder auf einem sehr hohen Niveau. Dafür gibt es aber einen einfachen Grund.

„Die ungelöste Krustenpandemie und ihre Funktion als sicherer Hafen haben bisher eine stärkere Schwäche der US-Währung verhindert“, sagt Thomas Gitzel, Chefökonom bei der VP Bank. Es gibt jedoch eine Reihe von Gründen für eine erhebliche Abschreibung.

Die US-Hilfspakete übertreffen immer noch die in der EU und in Asien

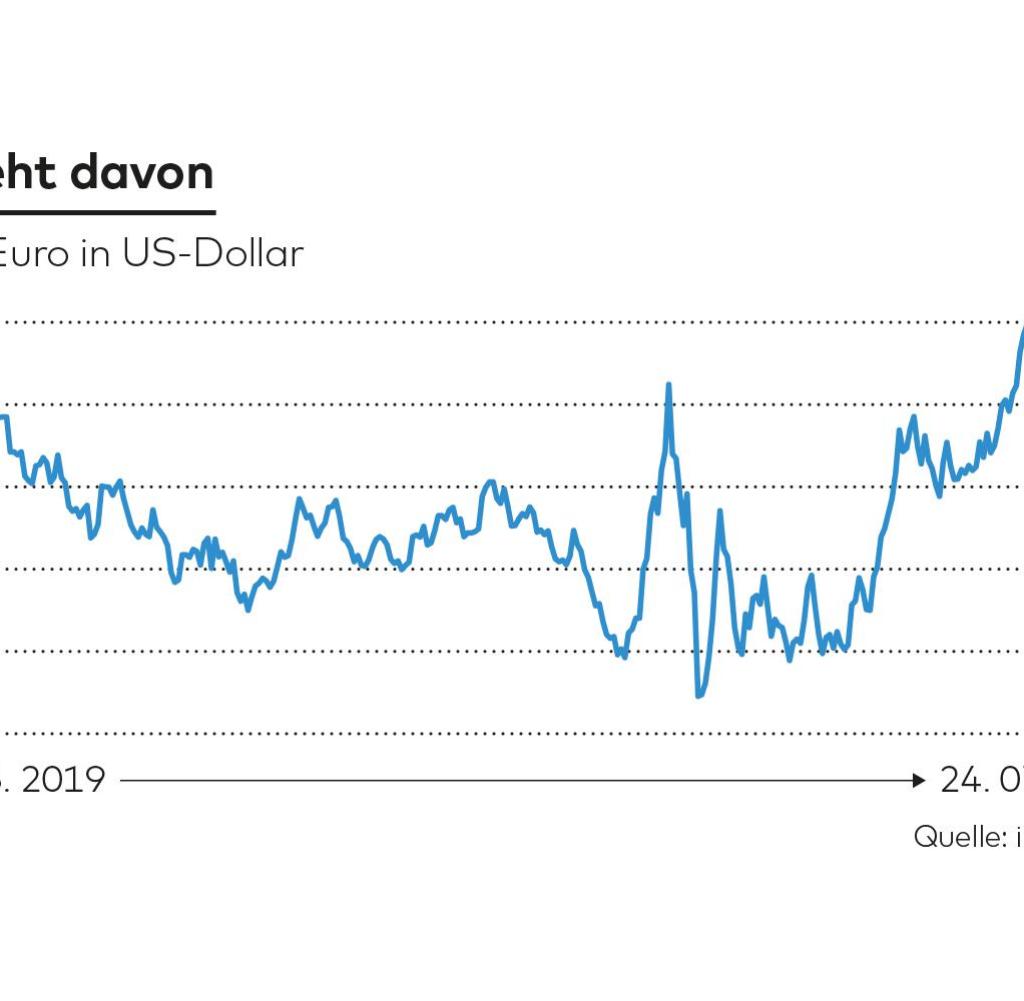

Tatsächlich hat dies bereits in den letzten Wochen begonnen, wie aus der Entwicklung des Euro-Wechselkurses hervorgeht. Monatelang lag der Preis fast bei 1,10 USD, manchmal etwas darunter, manchmal etwas darüber. Aber seit Anfang des Monats steigt er für den Euro und fällt für den Dollar, während ein Euro bereits über 1,17 USD kostet.

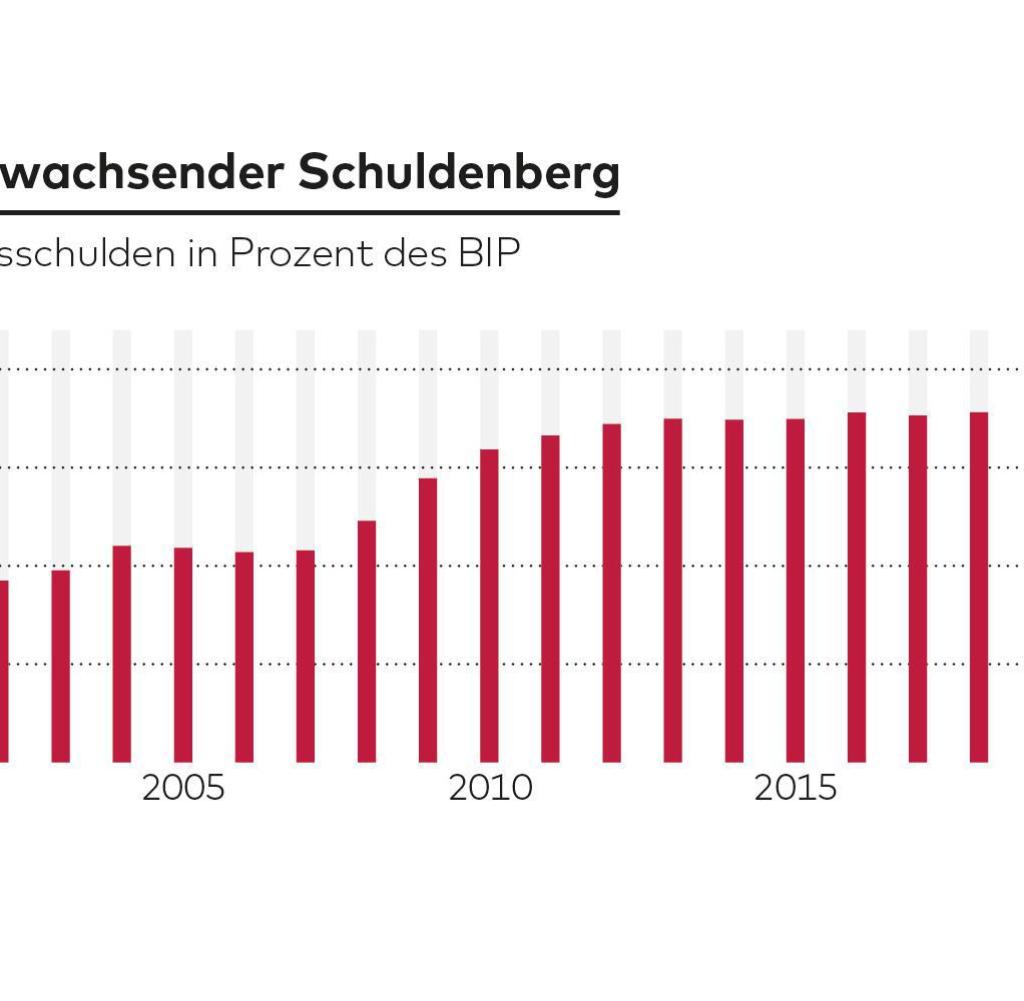

Ein Haupttreiber eines schwächeren Dollars ist die übermäßige Verschuldung der Vereinigten Staaten. Nach Schätzungen des Internationalen Währungsfonds (IWF) wird sich das Haushaltsdefizit in diesem Jahr auf unglaubliche 15,5 Prozent der Wirtschaftsleistung erhöhen. Die gesamte Staatsverschuldung wird voraussichtlich von rund 109 auf 131 Prozent des Bruttoinlandsprodukts steigen.

„Wenn die Staatsverschuldung in den USA schneller wächst als im Rest der Welt, ist der US-Dollar-Wechselkurs tendenziell schwächer“, sagt Edgar Walk, Chefökonom bei Metzler Asset Management. Tatsächlich sind die Haushaltsdefizite bei weitem nicht so gigantisch wie in den Vereinigten Staaten, obwohl die Länder in Europa und Asien in diesem Jahr auch große Hilfspakete finanzieren.

Quelle: Infografik Welt

Darüber hinaus gibt es die Geldpolitik der US-Notenbank. Pumpt große Summen in die Finanzmärkte. Der Geldbetrag, der derzeit im Umlauf ist oder auf Konten geführt wird (von Experten als M2 bezeichnet), hat sich seit Ende Februar um etwa drei Billionen auf derzeit etwa 18,4 Billionen US-Dollar erhöht. „Auch andere Zentralbanken erhöhen den Geldumlauf“, sagt Eberhardt Unger, Ökonom bei der Aktienfirma. „Aber andere halten nicht mit den Vereinigten Staaten Schritt.“

Auch für die US-Wirtschaft sieht es düster aus. „Die europäischen Länder haben sich im Kampf gegen die Koronapandemie sehr gut geschlagen“, sagt Thomas Gitzel. Infolgedessen sind die wirtschaftlichen Signale in Europa jetzt wieder gestiegen. Der IHS-Einkaufsmanagerindex für Deutschland und auch für das Euro-Währungsgebiet hat am Freitag erneut die 50-Punkte-Marke überschritten – dies gilt als Schwelle zwischen Rezession und Wachstum.

Der am Montag folgende Ifo-Geschäftsklimaindex weist in die gleiche Richtung. „Der Tiefpunkt der Krise scheint vorbei zu sein und die Unternehmen hoffen auf eine steigende Nachfrage“, sagt Klaus Bauknecht, Chefökonom der IKB.

Die USA sind dagegen ganz anders. Es ist weit davon entfernt, die Pandemie zu halten, und dies hat Konsequenzen für das Wachstum. Auch dort ist der IHS-Einkaufsmanagerindex in letzter Zeit gestiegen, allerdings nur auf 50 Punkte. Es ist also noch nicht klar, ob das Land den Weg aus der Rezession finden wird. „Dies könnte eine wirtschaftliche Wiederaufnahme in den USA holpriger machen als in der Eurozone“, sagt Gitzel – und das hat Konsequenzen für die Währung: „Es sieht nicht so aus, als würde es auf den Devisenmärkten unbemerkt bleiben.“

Dies gilt auch für die jüngsten politischen Entscheidungen der EU zur Einrichtung eines Wiederaufbaufonds. Diese erregten bei vielen Investoren und Ökonomen beinahe Begeisterung, weniger wegen der konkreten Auswirkungen auf die wirtschaftliche Entwicklung.

„Das Symbol ist wichtig“, sagt Paul O’Connor von der britischen Investmentfirma Janus Henderson. „Der Entwicklungsfonds wird durch die gemeinsame Emission von Schuldtiteln finanziert“, sagt er. „Dies ist der erste wirkliche Versuch der Eurozone, Schulden zu teilen, und der bislang größte Schritt in Richtung fiskalischer Integration.“

Aber auf den Finanzmärkten haben sie gemeinsam Schulden auch sehr konkrete Effekte. „Der Mangel an sicheren Währungsaktiva im Euro, insbesondere in Bezug auf die Tiefe der Märkte für US-Staatsanleihen und japanische Staatsanleihen, steht seit der globalen Finanz- und Staatsschuldenkrise auf der akademischen und politischen Agenda“, sagte Alvise Lennkh von der Scope Ratingagentur.

Aber jetzt wird das Problem gelöst, indem ein weiterer großer europäischer Emittent hinzugefügt wird. „Der bevorstehende signifikante Anstieg der Emissionen, der allgemein zu einer höheren Staatsverschuldung führen wird, könnte die Glaubwürdigkeit des Euro als globale Reservewährung verbessern“, sagt er.

Quelle: Infografik Welt

Darüber hinaus haben internationale Investoren mehr Möglichkeiten, ihr Geld in sichere europäische Staatsanleihen zu investieren. Dieser Markt wird immer noch nur halb so groß sein wie der amerikanische, sagt Daniel Tenengauzer, Marktchef der in New York ansässigen Fondsgesellschaft BNY Mellon. Aber das würde immer noch die Aufmerksamkeit der Geldverwalter auf sich ziehen. „Der Euro kann eine beängstigende Alternative zum Dollar sein“, sagt er.

Dies gilt insbesondere in den kommenden Monaten in der Phase der heißen Kampagne. Es scheint derzeit eine Aufgabe zu sein Donald Trump wird die Präsidentschaftswahlen verlieren. Sein potenzieller Herausforderer Joe Biden hat bereits angekündigt, dass die Steuern auf wohlhabende Unternehmen und Privatpersonen erheblich steigen werden, was an der Wall Street keine Freude ist.

„Bis zur Wahl sind es aber noch vier Monate, in denen sich die Stimmung wieder ändern kann“, sagt Thomas Gitzel. „Was bleibt, ist eine Menge politischer Unsicherheit in den Vereinigten Staaten, die den US-Dollar in den kommenden Monaten gegenüber dem Euro belasten könnte.“ Ob dies zu einer Kollision ausarten wird, bleibt abzuwarten.